Je gère mon budget

Etablir son budget est important car il permet de connaître sa situation actuelle, de prévoir sa situation future, de déterminer sa capacité d'épargne et d'éviter les mauvaises surprises !

Etablir et suivre un budget dans le temps consiste à recenser ses ressources et ses dépenses, établir des priorités et les hiérarchiser, gérer, contrôler, ajuster et prévoir pour l'avenir.

Les ressources et les dépenses

La première étape dans l'établissement d'un budget consiste à recenser ses revenus et ses dépenses pour les années à venir à partir des années précédentes.

Les ressources

Pour recenser les ressources (ou revenus), il faut naturellement prendre en compte le ou les salaires, mais également les autres sources de revenus telles que :

- les pensions reçues : pension alimentaire, pension d’invalidité, la retraite, les rentes ;

- les prestations sociales : le RSA, les allocations chômage, les allocations familiales etc... ;

- les aides : allocation logement, allocation logement à caractère social, aide personnalisée au logement ;

Attention, à ne pas prendre en compte les sources de revenus incertaines. Il faut veiller à être réaliste dans l'établissement de son budget !

Les dépenses

Elles peuvent se classer en trois grandes catégories :

- Charges fixes : Logement, impôts, assurances, études formation, crédits (y compris les crédits renouvelables) et autres engagements (épargne…) ;

- Dépenses courantes : Alimentation, entretien, hygiène personnelle, santé, transports, loisirs ;

- Dépenses occasionnelles : Équipement de la personne, équipement de la maison, véhicule, activités culturelles et sportives, cadeaux, vacances.

Pour en établir la liste, aidez-vous de vos quittances de loyer, et toutes vos factures (chauffage, gaz, électricité, téléphonie, Internet … achat de mobilier, décoration, entretien du logement et de votre véhicule).

Pensez aussi aux assurances, aux impôts (impôts sur le revenu, impôts locaux) et à vos différents crédits (immobilier, cartes de crédit de magasin, crédit auto…).

Enfin, il est important de distinguer dans ces dépenses, celles qui sont indispensables, celles qui sont utiles et enfin celles qui sont superflues…

Comment je hiérarchise mes dépenses ?

Hiérarchiser ses dépenses c'est avant tout distinguer ce qui est nécessaire de ce qui est superflu.

Prévoir ses dépenses c'est non seulement s'épargner le stress et l'inquiétude mais c'est aussi diminuer le risque de dérapage budgétaire. Organiser ses dépenses permet de ne pas tomber dans des dettes coûteuses voire incontrôlables.

A long terme, cela permet aussi d'avoir la chance de réaliser les projets qui nous tiennent à cœur.

- 1) Avant tout il est conseillé d’établir un bilan financier de l’année écoulée en listant les dépenses courantes et occasionnelles.

- 2) Sur la base de ce bilan et à l’aide des tableaux mis à disposition, vous pouvez désormais faire votre budget prévisionnel pour l’année ou le semestre à venir.

- 3) Au fil des mois, le budget peut subir des modifications, il peut être réajusté et certaines dépenses peuvent ainsi être réduites ou décalées.

Les trucs et astuces pour équilibrer son budget

- Réserver les sommes correspondant aux charges fixes en début de mois ;

- Lorsqu’une grosse échéance s’annonce, veiller à mettre de côté mois après mois une partie de la somme afin d’en disposer quand il vous faudra la régler ;

- Régler sans retard toutes vos charges fixes. Sinon prenez les devants pour examiner le problème avec votre créancier ou votre banquier ;

- Planifier autant que possible les dépenses occasionnelles. Constituer des réserves ou ajuster ces dépenses en fonction des imprévus ;

- Noter et contrôler les dépenses. Faites vos comptes régulièrement, au moins une fois par mois en vous aidant des relevés de compte bancaire ;

- Conserver les justificatifs de vos paiements ;

- En cas de recours au crédit, quelle que soit sa forme, ne pas oublier d’inscrire les remboursements comme une nouvelle charge fixe, et adapter, si nécessaire, vos autres dépenses.

Exemples de tableaux pour gérer son budget

-

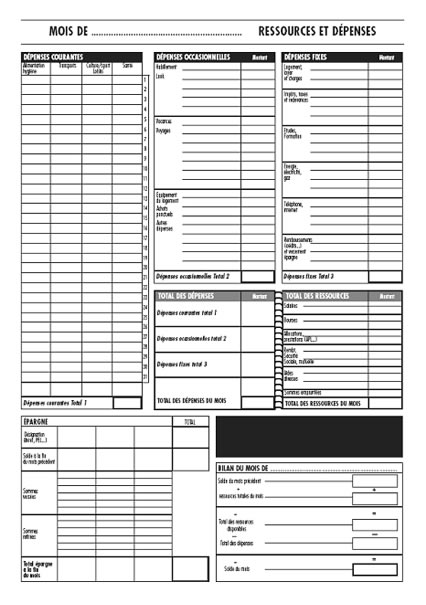

Tableau ressources - dépenses

Tableau ressources - dépenses

-

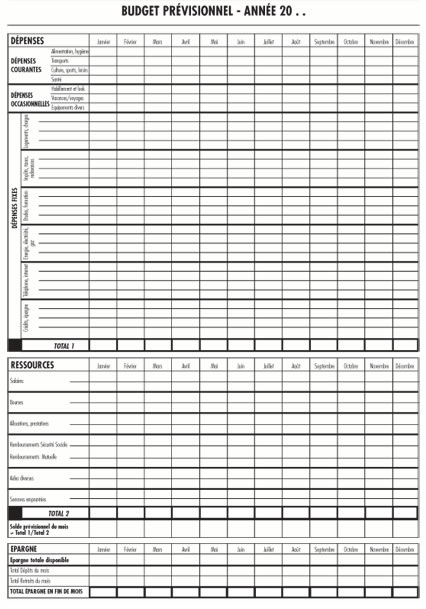

Tableau budget prévisionnel

Tableau budget prévisionnel

-

Tableau budget récapitulatif

Tableau budget récapitulatif

Calculateurs

Pour faciliter vos calculs, vous trouverez un certain nombre de calculateurs sur le site www.lafinancepourtous.com

- Calculateur "acheter ou louer"

- Calculateur d'endettement

- Calculateur de crédit immobilier

- Calculateur de crédit à la consommation

- Calculateur d'épargne

- Budget simple

- Budget Spécial Jeunes

- Budget détaillé

Source : Ministère des solidarités et de la cohésion sociale.